Запит

Прогнозування траєкторії розвитку відновлюваної енергії в Європі на початку 2024 року

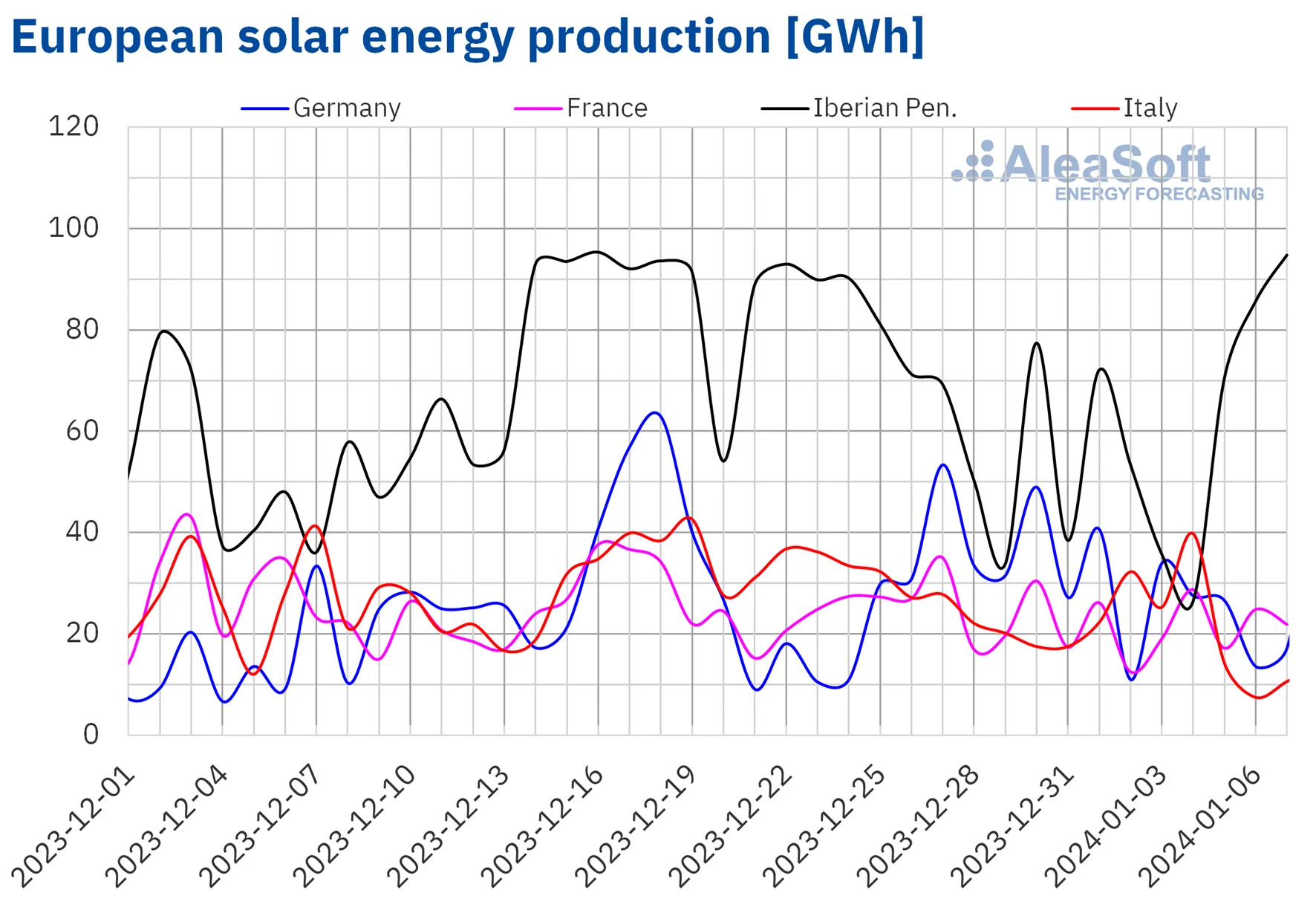

Протягом тижня, починаючи з 1 січня, виробництво сонячної енергії впало на більшості основних європейських ринків електроенергії порівняно з попереднім тижнем. Найбільше скорочення спостерігалося в Німеччині, де виробництво сонячної енергії впало на 33%. Найменше впало в Італії – лише 7,7%. Однак на Піренейському півострові ця тенденція була протидіє, показавши збільшення виробництва сонячної енергії на 4,0%, в основному завдяки помітному зростанню на 22% у Португалії. Примітно, що 7 січня Іспанія досягла піку виробництва сонячної енергії, виробивши 80 ГВт-год, що є найвищим показником з кінця листопада минулого року.

AleaSoft Energy Forecasting передбачає зростання виробництва сонячної енергії в Німеччині, Італії та Іспанії протягом тижня після 8 січня.

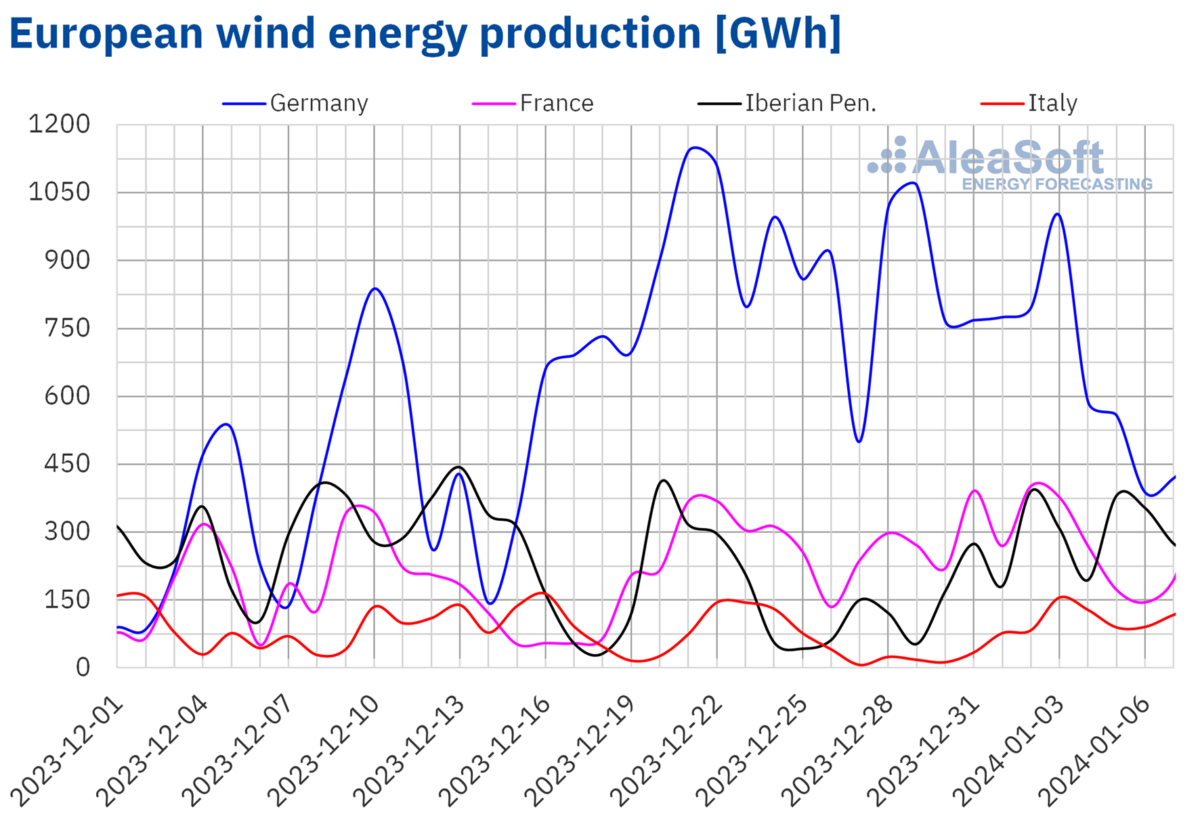

У перший тиждень 2024 року виробництво енергії вітру зросло на більшості основних європейських ринків електроенергії порівняно з попереднім тижнем. Італія лідирувала в цьому збільшенні з вражаючим зростанням виробництва енергії вітру на 246%. Іспанія також спостерігала значне зростання на 157%. Найменше зростання зафіксував ринок Франції – лише 1,1%. Незважаючи на цей скромний приріст, 2 січня Франція досягла важливого рубежу, виробивши 402 ГВт-год вітрової енергії, що є найвищим добовим виробленням за всю її історію. Однак, незважаючи на те, що Німеччина була провідним ринком з виробництва енергії вітру на цьому тижні, зазнала падіння на 23% порівняно з останнім тижнем 2023 року.

Прогнози AleaSoft Energy Forecasting вказують на зниження виробництва енергії вітру на всіх проаналізованих ринках протягом тижня, починаючи з 8 січня.

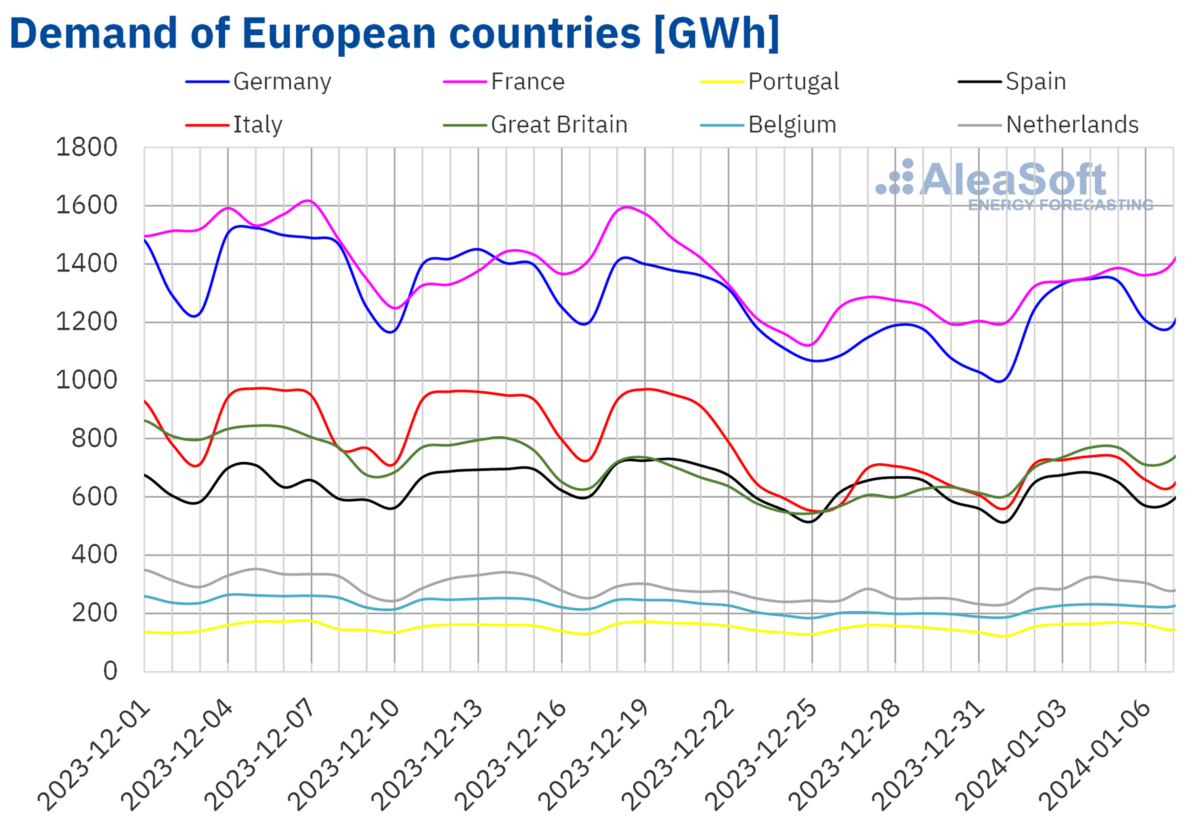

Протягом тижня, починаючи з 1 січня, на основних європейських ринках електроенергії спостерігалося зростання попиту на електроенергію, яке зазвичай очікується після святкування Різдва. Британський ринок спостерігав найзначніше зростання попиту на електроенергію на 20%, тоді як ринок Іспанії зазнав найменшого зростання – 1,8%.

Цього першого тижня 2024 року також спостерігалося зниження середніх температур на більшості проаналізованих ринків, що сприяло підвищенню попиту на електроенергію. Зниження температури було різним: у Франції температура знизилася на 1,3°C, а в Німеччині – на 2,6°C. Навпаки, у південноєвропейських країнах, таких як Італія та Іспанія, зафіксовано менші зміни температури з підвищенням на 0,3°C і 2,2°C відповідно.

AleaSoft Energy Forecasting прогнозує, що ця тенденція зростання попиту на електроенергію збережеться, передбачаючи зростання на всіх проаналізованих ринках протягом тижня з 8 січня.

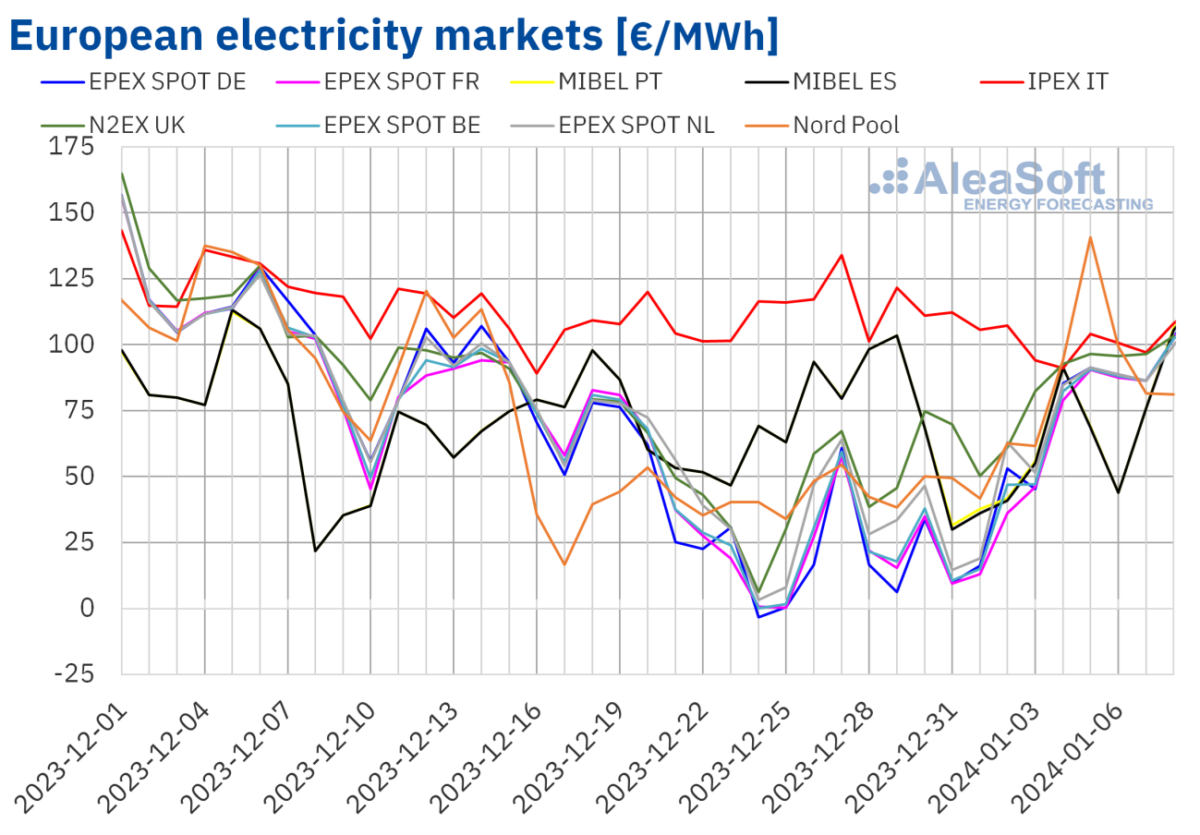

У перший тиждень січня на більшості основних європейських ринків електроенергії ціни зросли порівняно з попереднім тижнем. Однак були винятки: італійський ринок IPEX зазнав падіння на 14%, а ринок MIBEL, що охоплює Іспанію та Португалію, відзначив значне падіння на 23%. На іншому кінці спектру німецький ринок EPEX SPOT зафіксував найвищий відсоток зростання цін, злетівши на 222%. Інші ринки також стали свідками підвищення цін: згідно з аналізом AleaSoft Energy Forecasting, ринок N2EX у Великій Британії зріс на 49%, а ринок EPEX SPOT у Франції – на 163%.

У перший тиждень січня середньотижневі ціни на електроенергію були нижче 85 євро/МВт-год майже на всіх основних європейських ринках. Італія була винятком, зафіксувавши найвищий середній показник у 100,01 євро/МВт-год. Ціни на інших ринках коливалися: від 58,88 євро/МВт-год в Іспанії до 83,13 євро/МВт-год на ринку Nord Pool у скандинавських країнах.

Протягом цього періоду на кількох ринках, зокрема в Німеччині, Бельгії, Франції та Нідерландах, 1 і 3 січня спостерігалися від’ємні погодинні ціни. Британський ринок також спостерігав від’ємні ціни 1 січня, хоча вони були не такими низькими, як у попередній тиждень. Навпаки, 5 січня скандинавський ринок зафіксував пікову погодинну ціну 254,58 євро/МВт-год між 16:00 і 17:00, найвищу з грудня 2022 року. Тим часом ринок MIBEL, що охоплює Іспанію та Португалію, стабільно мав найнижчу ціну. щоденні ціни з 5 по 7 січня, що сприяє його позиції ринку з найнижчим середньотижневим показником.

Загальне зростання попиту на електроенергію протягом цього тижня призвело до підвищення ринкових цін у Європі. Сприяючими факторами були зменшення виробництва сонячної енергії в таких країнах, як Німеччина та Франція, а також падіння виробництва енергії вітру в Німеччині. Однак значне збільшення виробництва енергії вітру в Італії та на Піренейському півострові допомогло зберегти ціни в цих регіонах нижчими.

Прогноз AleaSoft Energy передбачає, що ціни можуть продовжувати зростати у другому тижні січня. Це потенційне зростання може бути викликане відновленням попиту та загальним зниженням виробництва енергії вітру на європейських ринках.

2 січня ф'ючерси на нафту Brent на передній місяць на ринку ICE зафіксували найнижчу тижневу розрахункову ціну на рівні 75,89 доларів за барель. Протягом решти тижня ціни в цілому залишалися вище $77,50 за барель. Найвища тижнева розрахункова ціна була зафіксована 5 січня, сягнувши $78,76 за барель.

У перший тиждень січня ф’ючерсні ціни на нафту Brent спостерігалися через нестабільність на Близькому Сході, а також проблеми з видобутком у Лівії, що сприяло зростанню цін. Однак оголошення Саудівської Аравії про зниження цін потенційно може призвести до зниження цін на другому тижні січня.

Ф'ючерси на газ TTF на ринку ICE на передній місяць також показали коливання. 2 січня вони продовжили низхідну тенденцію з останніх сесій попереднього тижня, досягнувши найнижчої розрахункової ціни за тиждень на рівні 30,57 євро/МВт-год – найнижчого рівня з середини серпня 2023 року. Ціни почали зростати з 3 січня, кульмінацією чого став тижневий максимум 34,55 євро/МВт-год 5 січня, що на 6,8% більше, ніж у попередню п’ятницю.

Очікуване різке похолодання в Європі спершу спричинило підвищення цін на ф’ючерси на газ TTF у перший тиждень січня. Однак на початку другого тижня відбулися потенційні зміни через більш м’які прогнози температури, велику пропозицію та високий рівень запасів газу в Європі, що може призвести до зниження майбутніх цін.

Що стосується прав на викиди CO2, у базовому контракті на ринку EEX від грудня 2024 року спостерігалося зниження розрахункових цін протягом першого тижня січня порівняно з попереднім тижнем. Тижневий максимум становив 77,35 євро за тонну 3 січня, але ціни впали на 2,0% наступної сесії, досягнувши тижневого мінімуму в 75,82 євро за тонну.

Щоб дізнатися більше, підпишіться на Акумулятор ACE.

Наш експерт зв’яжеться з вами, якщо у вас виникнуть запитання!